この記事で解決できること

こんな悩みを解決できる記事になっています!

ご自身の大切なお金を使うわけですので悩むのは当然のことです。私も資産運用を始める前は悩んでいました。

しかし、結論から言うと20代から資産運用を始めておいてよかったです。

なぜなら、私もこの記事で紹介する積立型の投資信託を6年間ほったらかしただけで、約140万円資産を増やすことができたからです。

この記事では、20代から6年間資産運用を継続&ファイナンシャルプランナーの資格を持つ私が、20代の女性向けの資産運用について解説します!

そもそも資産運用がわからない方や、資産運用に興味はあるけど一歩が踏み出せない方はぜひ最後までお読みください。

20代の女性が知っておくべき資産運用の基本

資産運用とは、値動きのある商品を買って、資産を効率よく増やそうとすることです。

例えば、株や建物などの資産を買って運用するということですね。

資産運用は運用がうまくいけば、資産を大きく増やせるメリットがありますが、運用に失敗すると資産を失うデメリットがあります。

資産運用は資産を効率よく増やすことができる!

資産運用と貯金の違い

貯金とは、銀行や郵便局の口座にお金を預けることです。(厳密には銀行にお金を預けることは「預金」と言いますが、ここではまとめて「貯金」としますね。)

貯金は、原則として1人あたり1,000万円までの元本が保証されるメリットがあります。

しかし、銀行などの金利は非常に低く設定されており、お金を預けただけでは資産を増やしにくいデメリットがあります。

貯金も広い意味では資産運用の1種であると言えますが、貯金はリスクを限りなく低くして資産を貯めることを目的としています。

20代の女性に資産運用がおすすめの5つの理由

「老後2000万円問題」なんて言葉が流行ったように、老後も自由に生きていくには、2000〜3000万円必要とも言われています。このように膨大な金額を貯めるのは大変そうですよね。そこで、資産運用をうまく活用することがおすすめなのです。

ここでは20代の女性に資産運用をおすすめする5つの理由を紹介していきますね。

銀行の利息はわずかである

貯金をすると、「利息」というものがつきます。

みなさんの通帳を確認してみてください。貯金の額にもよりますが、1円とか10円とかいう金額が入金されていることがありませんか。それが「利息」です。

「利息」は「金利」に基づいて設定されます。例えば「金利が0.001%」の場合、銀行に100万円を1年間預けると「10円の利息」がもらえるということですね。

逆に言えば、100万円を1年間預けたとしても、10円しかもらえないのです。2000万円を貯めようと考えたときに、ほとんどの金額を自分の力で貯めないといけないというわけです。

参考までに有名銀行の普通預金の金利をまとめましたので、ご覧ください。

| 銀行 | 金利 |

| 三井住友銀行 | 0.001% ※0.02%になる可能性があります |

| 三菱UFJ銀行 | 0.001% ※0.02%になる可能性があります |

| みずほ銀行 | 0.001% |

| 楽天銀行 | 0.02% |

| イオン銀行 | 0.001~0.1% ※イオン銀行Myステージにより変動 |

最も金利が高いイオン銀行に100万円を1年間預けても、1000円しかもらえないことがわかりますね。

女性特有のライフステージの変化

女性は結婚や出産によって人生が大きく変わります。私自身もそうでした。

結婚相手の転勤で退職を余儀なくされることもありますし、どんなに仕事が好きでも産前産後休暇は取得する必要があります。それまで働いて順調に貯金できていたとしても、結婚や出産によって収入が減少すると貯金に回せるお金が減りがちです。

さらに結婚式の費用や出産費用も嵩むので資産が減ってしまうということも。

しかし、結婚や出産、育児などによって一時的に収入が減少したとしても、資産を増やす仕組みを構築しておけば収入減少のダメージを最小限に抑えられます。

残念ながら現代は、男性の収入だけで楽に暮らしていくのは難しい時代です。女性も20代のうちから資産運用を行っておくと、ライフステージが変化してもお金の面で安心して過ごすことができますよ。

働けないリスク

結婚や出産をする予定がない、という女性も待ってください。結婚や出産をしなかったとしても、病気や両親の介護などで働けなくなるリスクは存在します。

先ほどご説明したとおり、働けなくなったときに貯金だけでは資産を増やすことは難しいです。働けないときも資産を増やせるようにしておけば、安心ですよね。20代のうちから働けなくなるリスクに備えて資産運用を行っておくとよいでしょう。

時間を味方にできる

20代という若いうちから資産運用をすることにより、価格変動のリスクを減らすことができます。価格変動のリスクとは、資産運用の中でも特に株式投資や投資信託に関わる話です。こちらのグラフを見てください。

このグラフは、30年間の日経平均株価の値動きを示しています。株式などの金融商品の価格は一時的に上がったり下がったりを繰り返すことがわかりますね。

株式は株価が安い時に買って高い時に売れば差額分の利益が得られます。

単純に言えば、100円で買った株を150円で売れば、50円儲かるということですね。

短期的な投資では、価格の上がり下がりに利益が大きく左右されますのでハイリスク・ハイリターンとなる傾向にあります。

一方で長期的な投資では、一時的に金融商品の価格が下がったとしても再び価格が上がるまで待てばよいです。時間を味方につけることで、リスクを抑えながら着実に資産を増やすことができるのです。

若いうちから資産運用の知識が身につく

資産運用の知識は一生使える知識です。若いうちから身につけておいて損はありません。

最近では資産運用に関する本もたくさん出版されていますし、個人のブログやYouTubeでも資産運用に関する内容を学べます。YouTubeは手軽に見ることができるので、まずはお試しで見てみるのもよいでしょう。

個人的に、「両学長 リベラルアーツ大学」さんのチャンネルはわかりやすいと思います。

繰り返しになりますが、資産運用の知識は一生使える知識です。若いうちから身につけておいて損はありません。

20代の女性におすすめな資産運用は積立型の投資信託

20代から資産運用を続けている私がおすすめする資産運用は、積立型の投資信託です。

実際に私も積立型の投資信託で順調に資産を増やすことに成功しているからです。

投資信託とは、私たち個人が出資したお金をひとつにまとめ、運用の専門家がその資産を運用する商品のこと。私たち個人は運用の結果に応じて分配金を受け取ることができる仕組みです。また、購入時よりも値上がりしたタイミングで売却すれば利益を得ることも可能ですよ。

投資信託は投資のプロにお金を預けてうまく運用してもらう、というイメージでとりあえずはOKです。

そして、積立型の投資信託とは、投資信託を毎月一定額購入できるサービスのこと。一般的に「積立投信」と呼ばれていますね。

積立投信は毎月一定の金額を貯金感覚で投資することができるので、初心者の方にもおすすめの資産運用方法ですよ。

20代の女性におすすめな資産運用は「積立投信」です!

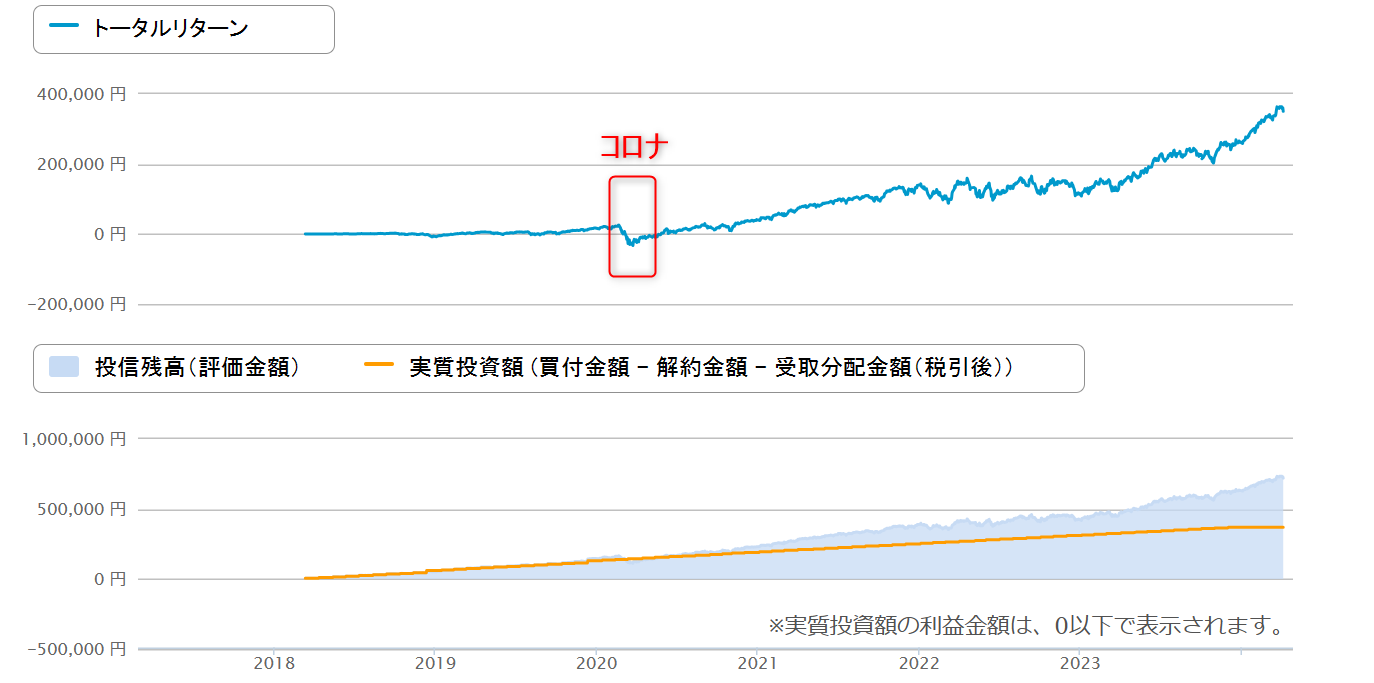

6年間の運用実績

私が20代の頃から積立投信を6年間続けた結果、評価金額は4,461,512 円となりました。

このうち実際に投資した合計金額が3,024,600円、含み益が+1,436,912円です。

毎月コツコツ積立投信を続けただけで、6年間で約140万円もの資産を増やすことに成功しました。

6年間の投資方法

私は2018年3月から積立投信を始めました。このときは社会人2年目、実家暮らしでした。

2018年3月〜2021年5月までは毎月2万円、ボーナス月に4万円積み立てました。

証券会社は楽天証券を選択し、投資していた銘柄は以下の4つです。

- 楽天・全世界株式インデックスファンド

- eMAXIS Slim 先進国インデックス

- eMAXIS Slim 新興国株式インデックス

- ニッセイJPX日経400インデックスファンド

すべて利益が出ていますが、なかでも「eMAXIS Slim 先進国インデックス」は合計37万円の投資に対して+356,918円と、投資額の約2倍の利益を上げてくれています。

トータルリターンの動きはこんな感じですね↓↓

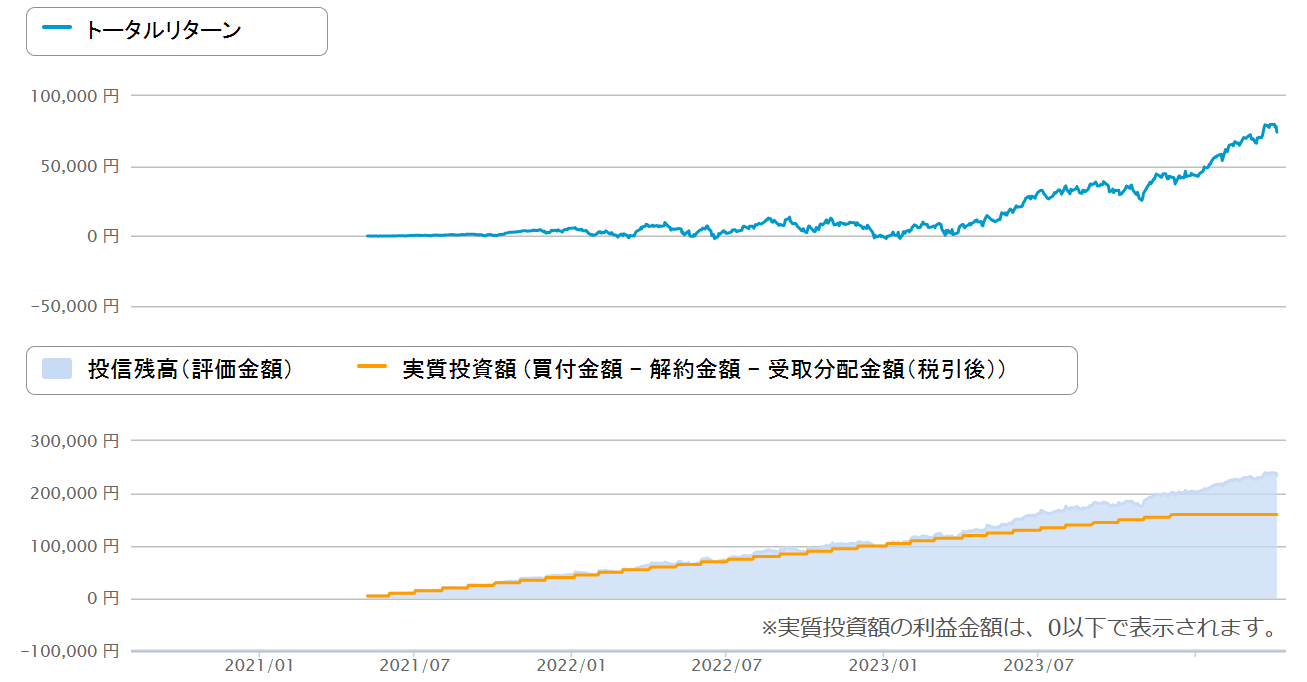

その後、2021年6月〜2023年12月までは毎月5万円積み立てていました。結婚、出産と人生は大忙しでしたが毎月続けられました。

金額を増やした際に、銘柄も3つ追加しました。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式

- ひふみプラス

追加した銘柄もすべて利益が出ていますが、投資歴が3年程度なのでそこまで大きくはありません。一番利益が多い「eMAXIS Slim 米国株式(S&P500)」でも合計16万円の投資に対して+77,326円です。

2024年1月〜現在は新NISAも始まったため、毎月10万円積み立てています。これは、銀行預金を移行するかたちで続けています。

毎月の積立額はそれほど大きくありませんが、コツコツ続けることで6年間で約140万円資産を増やすことができました。

20代女性に資産運用として積立投信をおすすめする3つの理由

積立投信は大儲けすることはできませんが、大損することもほとんどありません。このためゆっくり資産形成をしていける20代の女性にはおすすめです。その理由について詳しく解説します。

リスクが少ない

積立投信では以下の3つのリスクを減らすことができます。

- 運用のリスク

- 投資先のリスク

- 投資時期のリスク

1.運用のリスク

投資信託は投資のプロが運用するため、ご自身で株式の売買を行うよりもリスクを大きく減らせます。あまり専門的な知識がなくても運用失敗のリスクを抑えることができるというのは大きな魅力ですね。

2.投資先のリスク

1つの銘柄に投資した場合、例えばその会社が倒産したら大きな損失を被る可能性がありますよね。投資信託は複数の銘柄に分散して投資するので、1つの銘柄に投資するよりもリスクを下げることができるのです。

3.投資時期のリスク

先ほどもご説明したように、株式などの金融商品の価格は一時的に上がったり下がったりを繰り返しています。せっかくなら価格が安い時に買って高い時に売りたいですよね。とはいっても、いつ単価(価格)が高くなるか安くなるかは投資のプロでも予測が難しいのです。

積立投信では毎月同じ額を積み立てるので、ある月は損をしてもある月では得をすることができます。少し難しいので、毎月の月末に5,000円投資するとして簡単に説明してみますね。

| 投資日 | 投資額 | 投資信託の単価 | 取得数量 |

| 1月1日 | 5,000円 | 1,000円 | 5口 |

| 2月1日 | 5,000円 | 2,500円 | 2口 |

| 3月1日 | 5,000円 | 500円 | 10口 |

3月1日に買えば、投資額5,000円で10口取得できるので一番お得です。一方で、2月1日には同じ投資額5,000円でも2口しか取得できません。

一番お得になることを予測して3月1日に買えればいいですが、先ほども説明したとおり、いつ単価(価格)が高くなるか安くなるかは投資のプロでも予測が難しいです。

毎月同じ金額をコツコツ積み立てて投資の時期を分散すれば、株価が高いときに大量に買ってしまうリスクを減らすことができるというわけですね。

若さは投資において最大の武器である

若いうちから投資信託を始めると、複利効果でさらにお金を増やしやすくなります。複利効果とは、運用で得た収益を再投資することでどんどん利益を大きくする効果のことです。

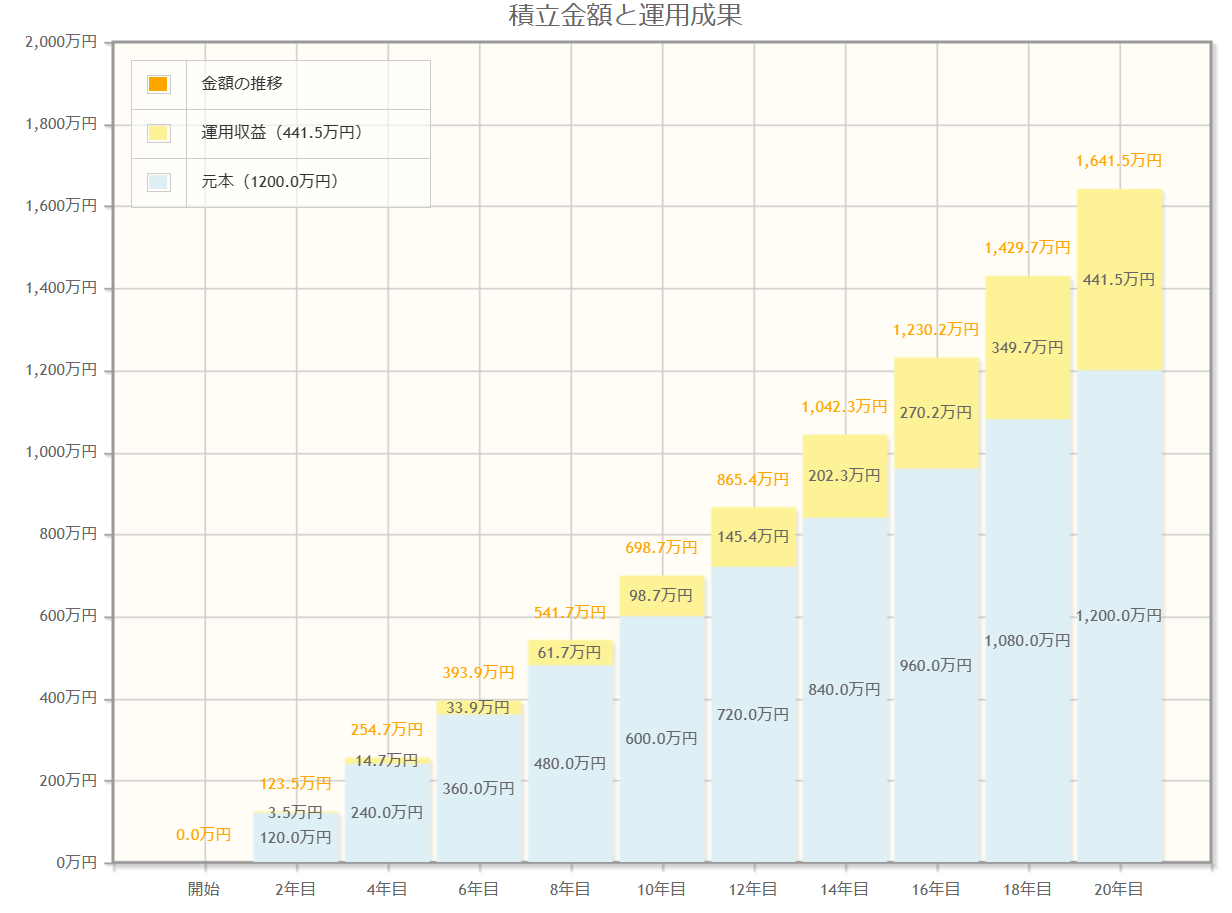

例えば、毎月5万円を利回り3%で20年間積み立てたとします。

積立投資を始めて2年目では利息が3.5万円ですが、20年目にはなんと利息だけで441.5万円あります。年数が経つごとに利益が大きくなるんですね。

複利効果は運用期間が長くなるほど大きくなります。

つまり、若いうちから投資信託を始めて長期間運用することで複利効果が大きくなるということです。資産運用において若いというのは最大の武器になるわけですね。

放置しておいて問題ない

投資信託は投資する商品と金額さえ決めてしまえば後はプロにお任せということもできます。もちろん、大切なお金を投資するわけですので知識を身につけたほうがよいですが、ご自身で株式を取引する場合と比べて勉強する労力は格段に少なくてOK。

いくら資産を増やしたいからと言って、一日中株価のチャートを見ているわけにはいかないですよね。投資信託は少額かつ簡単に始められ、基本的には放置しておいて問題ありません。

むしろ、放置したほうがよいです。というのも、株価の値上がりや値下がりに一喜一憂して短期的な取引をしてしまうと、先ほどお話しした複利効果が得られにくくなります。投資する商品を決めたら放置しておくことで利益を大きくすることができます。

お金が勝手に働いてくれるということです。

20代の女性が知っておくべき投資信託の注意点3つ

投資信託って魅力的!となったかもしれませんが、ここでは注意すべき点を3つ紹介します。ご自身の資産を守るためにもしっかりと理解しておきましょう。

投資にはリスクがある

投資にはリスクがあります。投資信託は分散投資を行う金融商品ですので他の金融商品と比べてリスクは低いです。しかし、ゼロではありません。

元本が保証されているわけではないので注意してください。

なお、投資信託を始めたころは元本割れをすることが頻繁にあります。初期のころはほとんど利益がありませんので、価格が一時的に下がった場合にはこの影響で元本割れが起こります。しかし、この元本割れは一時的なものですので、元本が割れたからと言ってすぐに投資信託を売却することはやめましょう。

無理のない金額を投資する

投資信託は少額でも長く続けるとよいです。細く長く投資するイメージですね。そのためには月々のやりくりの中で無理のない金額を積立投信に回すことをおすすめします。

例えば、すでに毎月3万円貯金している方は追加する必要はなく3万円のうち、2万円を積立投信へ、1万円を銀行口座へとするとよいでしょう。

手数料に注意する

投資信託では、資産の運用をプロに任せるため手数料がかかります。主な手数料としては、購入時に発生する販売手数料、運用期間中に発生する信託報酬(運用管理費用)、売却時に発生する信託財産留保額の3つが挙げられます。

これらの手数料は投資信託を購入する証券会社や銀行によって異なります。投資信託を購入する際には手数料にも注意しましょう。

まとめ

20代の女性は今のうちから資産運用をすることで、リスクを減らしつつ資産を効率よく増やすことができます。まずは少額でよいので投資信託にチャレンジしてみてください。若いうちからチャレンジしてみることで、自分に合った資産運用の方法を選択できるようになりますよ。

資産形成において若さは最大の武器です。

効率よく資産を増やし、少しでも経済的な不安から解放されましょう。