当ページのリンクには広告が含まれます

新NISAを始めてみようかな……

新NISAのデメリットが気になる

今回はこんなお悩みが解決できる記事になっています!

この記事で解決できるお悩み

こんな悩みに対して、投資歴6年の筆者がお答えします。

この記事を読むことによって、新NISAのデメリット・メリットがわかります。

それによって、新NISAを始めるべきかどうか判断できるようになりますよ。

「投資なんて怖い!!」と思わずに、新NISAについて学んでいきましょう!

この記事を書いた人

新NISAとは

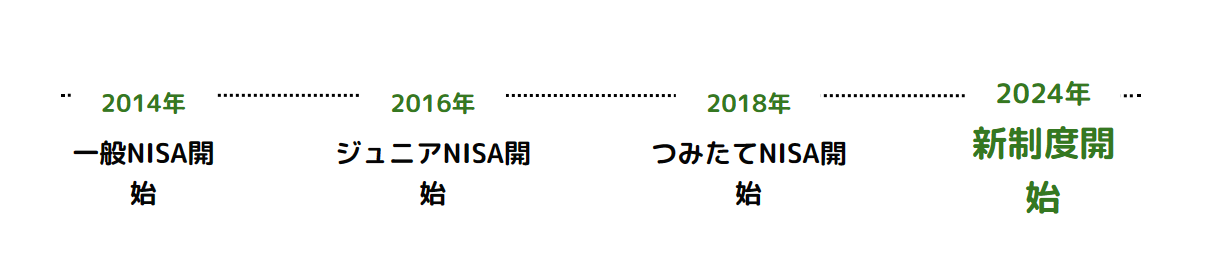

NISAは2014年に開始された「少額投資非課税制度」です。

その名のとおり、NISA口座を利用すると投資で得た利益に対して税金がかかりません。

NISA口座を利用すると、得られた利益をそのまま手元に残すことができます!

NISAは、2014年1月の制度開始以降、少しずつ制度が変化しています。

2024年から始まった新制度は「新NISA」と呼ばれています。

新NISAでは従来のNISAにはなかった「成長投資枠」と「つみたて投資枠」とが設けられています。

さらに、非課税となる上限も拡大していますよ。

現在、新しく口座を開設できるのは新NISAのみです

新NISAはデメリットしかないと言われる9つの理由

非課税の上限が拡大され、ますますお得になった新NISA。

しかし「デメリットしかない」と言われることもあり、不安になりますよね。

新NISAのデメリットとしては以下の8つが挙げられます。

- 元本割れのリスクがある

- 投資額に上限がある

- 未成年は開設できない

- 金融機関は1年に1回しか変更できない

- 損益通算や繰越控除ができない

- 投資商品が限定される

- 従来NISAの残高は引き継げない

- 短期的な投資に向かない

詳しく見ていきましょう!

1. 元本割れのリスクがある

投資には元本割れのリスクがあります。これは、NISAに限らず投資全般に共通することです。

とはいえ、できる限り元本割れのリスクは減らしたいですよね。

その場合には「長期×分散×積立」を意識して投資を行うことがおすすめ。

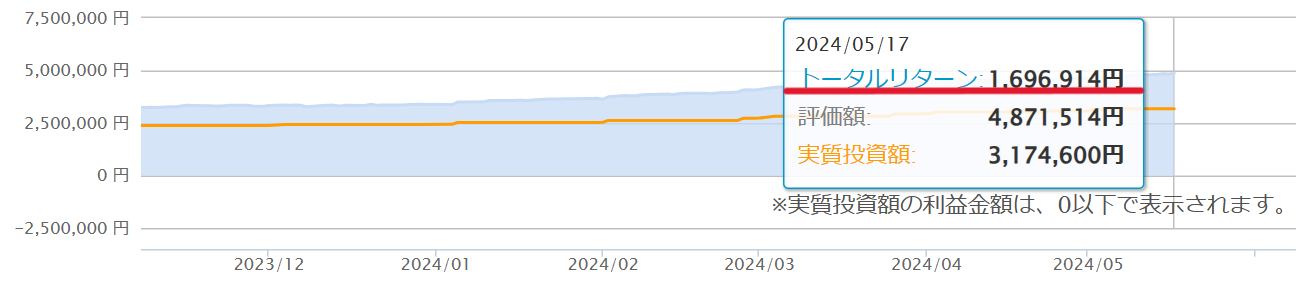

実際に私は6年間投資をしていますが、元本割れはしていません。

下の図のように、約170万円の含み益 があります!

元本割れしにくい投資とは?

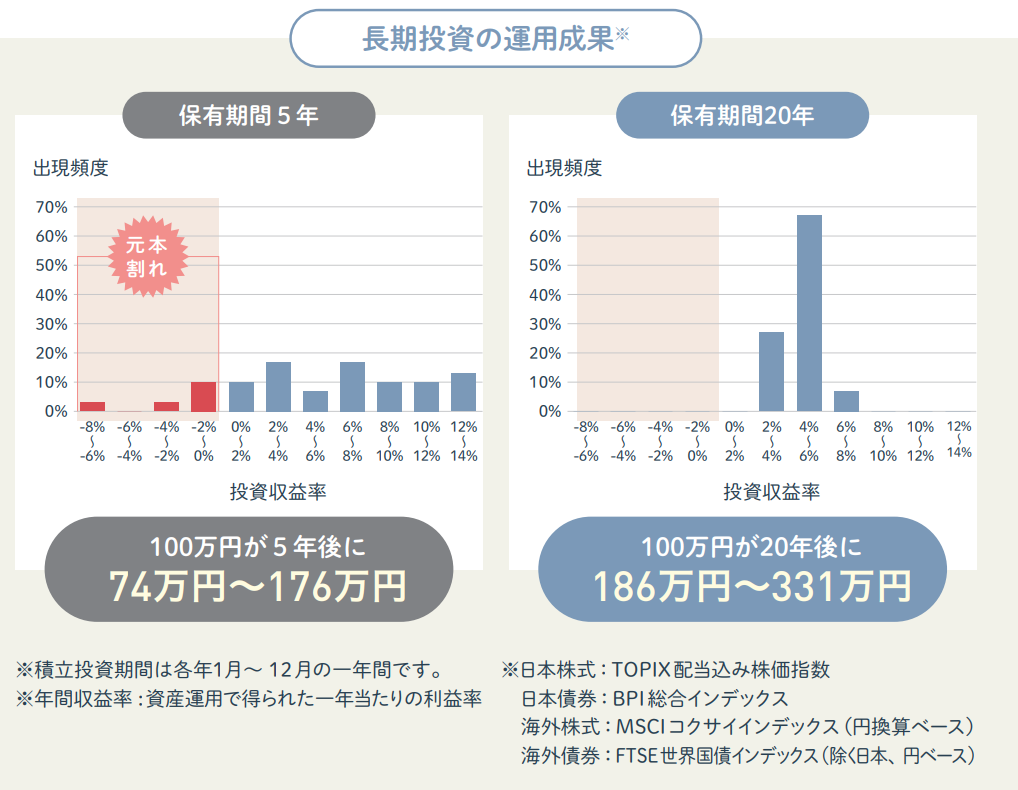

さらに、金融庁でも、以下のようなデータが公開されています。

上の図は、1989年以降、毎月同じ金額ずつ国内外の株式と債券に分散しながら積立投資を行い、5年間と20年間それぞれ保有した場合についての年間収益率を計算したものです。

5年という比較的短い期間だと、分散投資をしても元本割れが発生しています。

一方で、20年という長期間の投資をした場合には元本割れが発生していませんね。

「長期×分散×積立」投資を行うことで、元本割れのリスクを減らせます

2. 投資額に上限がある

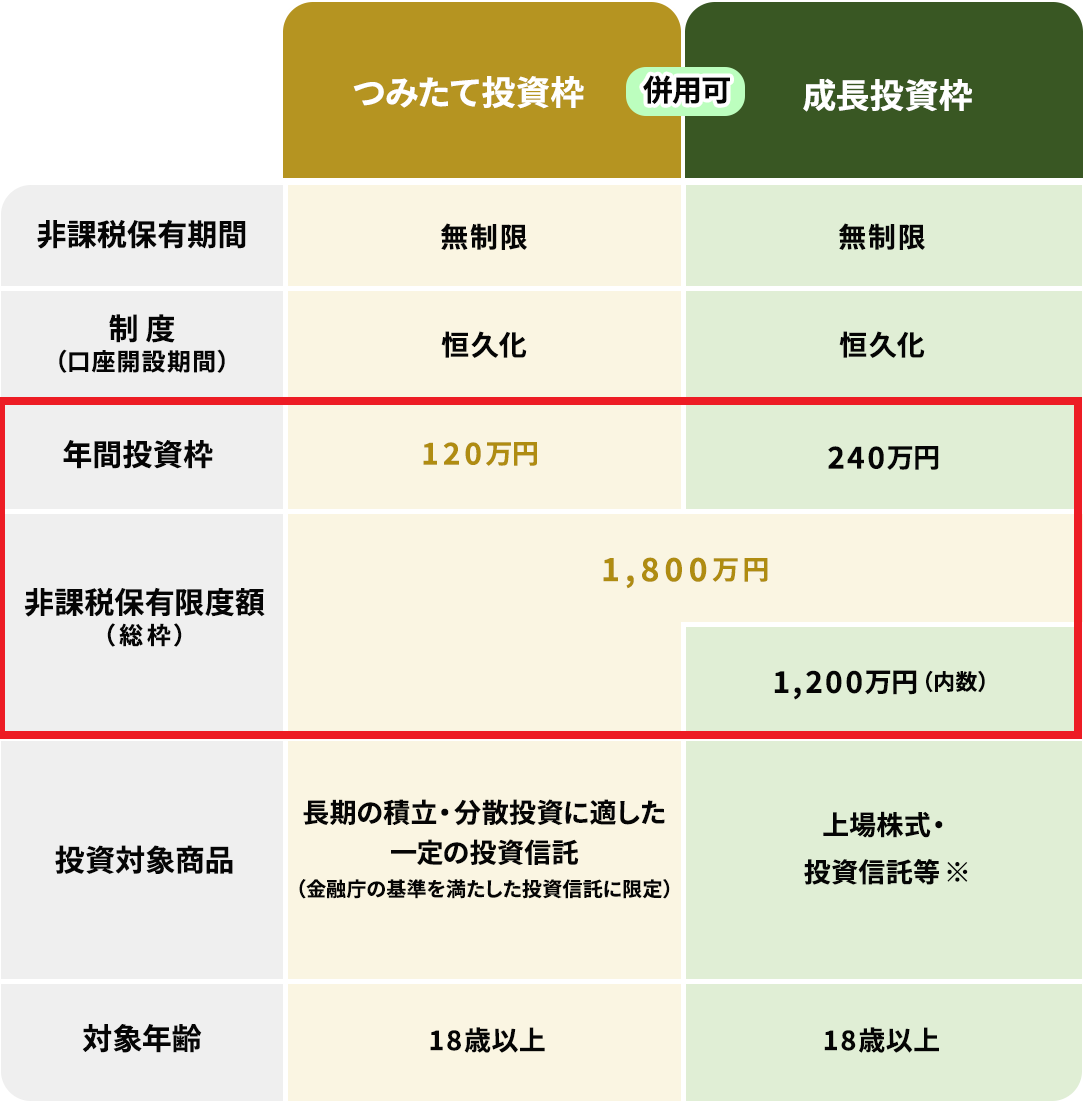

NISAは投資額に上限があります。具体的には以下の表をご覧ください。

わかりやすくまとめるのこんな感じ↓↓

- 1人あたり生涯投資枠は1,800万円

- 成長投資枠のみ利用する場合は生涯で1,200万円まで

- つみたて投資枠だけで1,800万円を使い切ることは可能

- 成長投資枠は年間240万円まで

- つみたて投資枠は年間120万円まで

- 成長投資枠とつみたて投資枠は併用できるので、年間で最大360万円まで

3. 未成年は開設できない

口座開設を行う年の1月1日時点で18歳以上の人のみがNISA口座を開設できます。

2023年までは、ジュニアNISAを利用することで未成年でもNISA口座を開設できました。

しかし、新NISAには未成年を対象とした制度は用意されていません。

未成年の方はNISA口座は開設できないので注意してください

4. 金融機関は1年に1回しか変更できない

NISA口座は、1人につき1口座のみ開設できます。

言い換えると、1人で複数の金融機関にNISA口座を開設することはできません。

また、金融機関の変更は年に1回しかできません。金融機関を選ぶ際には、手数料や取扱商品などを比較することが重要です。

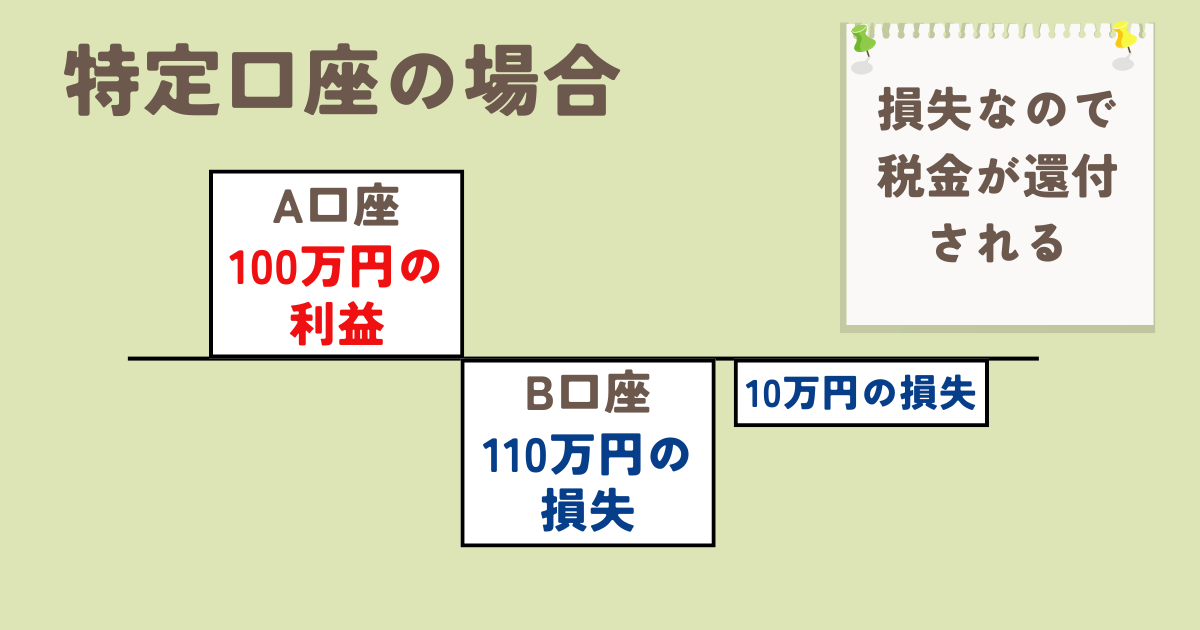

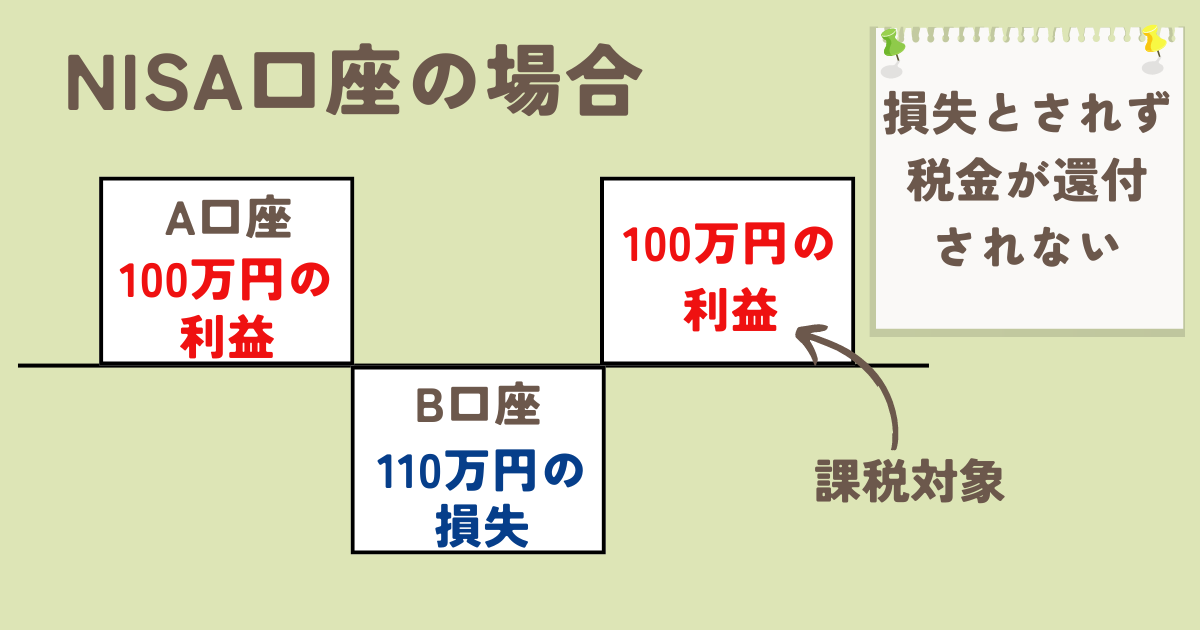

5. 損益通算や繰越控除ができない

新NISAでは、損益通算や繰越控除ができません。

特定口座や一般口座などの課税口座では、損益通算や繰越控除が認められています。

このため、損失が出た場合には利益から損失分を引いて、その分税金を減らすことができるんですね↓↓

例えば、A口座で100万円の利益が出ており、B口座で110万円の損失があったとします。

このときA口座は利益がありますので、利益100万円に税率20.315%を掛けた200,315円が源泉徴収されます。

しかし、B口座には110万円の損失がありますので、「利益(100万円)-損失(110万円)=損失(10万円)」となり、「10万円の損失」です。

よって、確定申告することにより、源泉徴収された200,315円が還付されます。

しかし、NISA口座ではこの損益通算ができないため、税金は還付されません。

NISA口座で損失が出た場合にその損失を有効に活用する手段がありません

NISA口座では損失を出さないように運用することが重要と言えますね。

6. 投資商品が限定される

新NISAで購入できる商品は、金融庁によって決定されています。

上記のとおり、投資できる商品が限定されてしまうことはデメリット。

しかし、特に投資信託の商品に関しては、長期的な資産形成に向くような商品を金融庁が厳選してくれているとも言えますよ。

投資初心者からすれば、ある程度商品が絞られている方が選びやすいでしょう

7. 従来NISAの残高が引き継げない

従来のNISAの残高を新NISAの口座へと引き継ぐことはできません。いわゆる、ロールオーバーはできないということですね。

しかし、そもそも従来NISAの口座を持っていない場合にはデメリットではありません。

ロールオーバーとは、NISAの非課税枠で購入した金融商品を非課税期間が終了した際に翌年の非課税投資枠に移管することです

また、従来NISAで購入した商品を、そのまま従来口座で保有し続けることは可能です。

従来NISAの非課税期間にまだ余裕がある場合、売却せずにそのまま放置しておいてOK。

実際に私も、従来NISA口座にある投資信託は売却していません。

従来NISA口座では今年の1月以降、1円も投資できませんが、約4か月で35万増えています

8. 短期的な投資に向かない

新NISAの成長投資枠では株式も購入できるため、短期的な売買を行うことも可能。

しかし、先ほどお伝えしたとおり、成長投資枠の年間上限額は240万円です。

この限度額は、売却したとしても翌年復活する仕組みとなっています。

日常的に短期的な売買を繰り返すと、すぐに年間上限額の240万円を使い切ってしまうでしょう。

新NISAは短期間での投資には向きません

新NISAをおすすめできない人

新NISAのデメリットについて理解できたと思います。

では、新NISAをおすすめできない人とは具体的にどんな人でしょうか?

上記のような方々には新NISAはおすすめできません

1. 絶対に元本割れしたくない人

新NISAは投資ですので、元本割れのリスクがあります。

先ほどもご説明したとおり、「長期×分散×積立」によりリスクを低減することはできますが、必ずしも元本割れをしないということはありません。

「元本割れが絶対に許容できない!」という方はおすすめしません

2. 投資用の資金がない人

投資をするために、辛い節制生活をする必要がある場合には新NISAの利用はやめましょう。

新NISAは長期間の投資に向いているシステムです。

過度な節制生活は長続きしません。

投資に回せる余剰資金がない場合にはやめておきましょう

3. 短期取引で稼ぎたい人

デイトレードで稼ぐ場合、頻繁に株を取引する必要があります。

しかし、新NISAは長期的に資産を作るための制度のため、デイトレードなどの短期的な取引には向かない制度となんですね。

- 新NISAでは年間で非課税となる上限が決まっている

→頻繁に株を売買した場合には、すぐに上限額に達してしまう - 損益通算ができない

→新NISA口座において損失が出た場合、他の口座の利益と相殺できず損失をそのまま被ってしまう

デイトレードで稼ぎたい方はおすすめできません

新NISAはデメリットしかないは嘘?新NISAのメリット6つ

新NISAにはご説明したようなデメリットが存在しますが、多くのメリットが存在するのも事実です。

以下では新NISAの6つのメリットについて紹介します。

1. 運用利益に課税されない

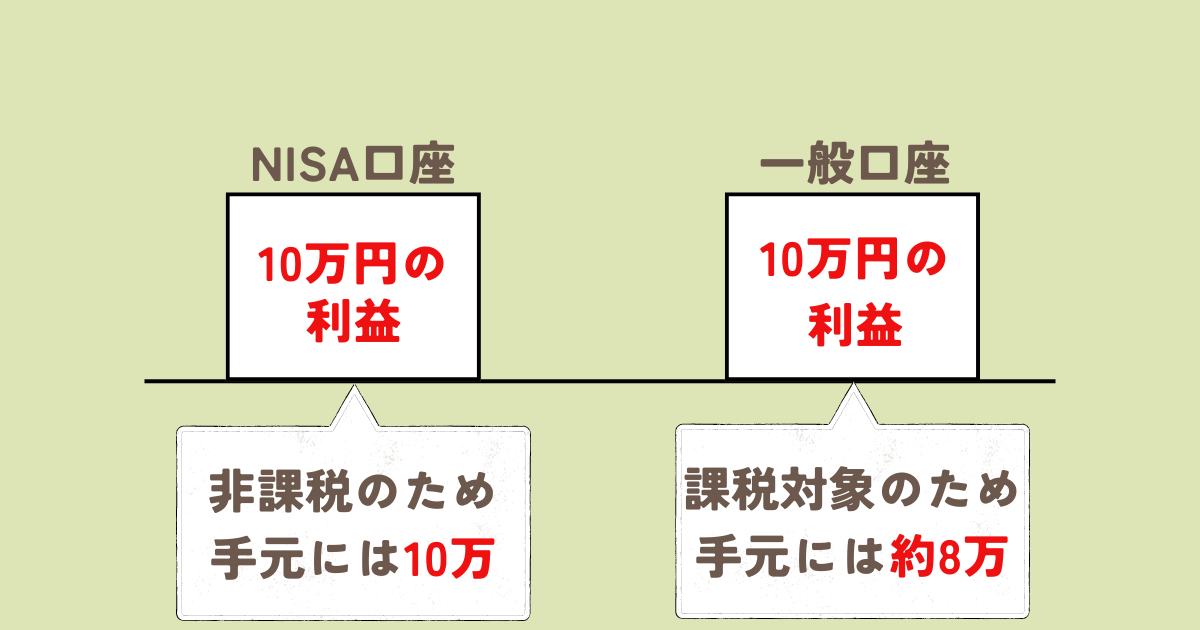

新NISAの最大のメリットは、投資で得た利益に税金がかからない点です。

一般口座や特定口座で投資を行うと、そこで得られた利益(配当金や売却益)に対して、20.315%の税金がかかります。

例えば、10万円利益があったとしても、20,315円は税金として差し引かれてしまうので、手元に残るお金は79,685円となってしまうわけですね。

新NISA口座では、10万円利益があったとしたら手元にすべて残ります。

新NISA口座では20.315%の税金がまるまる非課税となります!

2. 非課税期間が無期限

新NISAでは、運用利益に税金がかからない期間(=非課税期間)が無期限です。

このため、自分なりのペースで資産形成を行うことができますね。

長期的な資産形成がさらに行いやすくなりました!

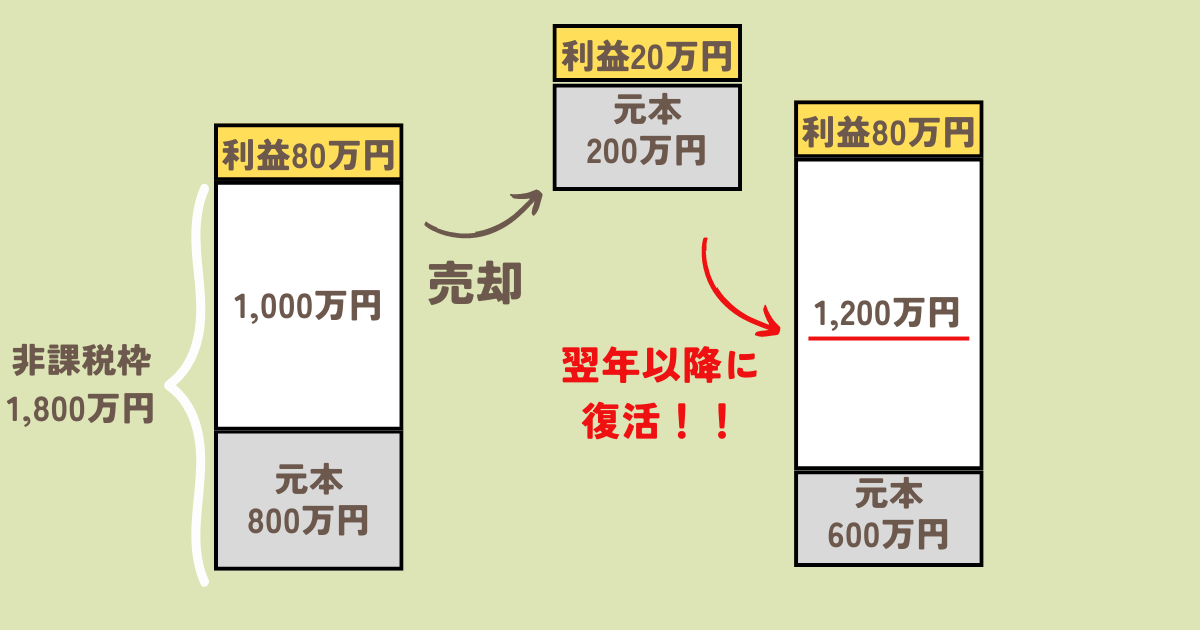

3. 非課税投資枠が復活する

従来NISAでは、非課税投資枠は1回限りのものでした。言い換えると、非課税枠の上限に達した場合には、NISA口座内の商品を売却してもそれ以上、非課税枠内で購入することはできませんでした。

しかし、新NISAでは、非課税枠を再利用することができます。

具体的には、すべての非課税枠(1,800万円)を使い切ったとしても、新NISA口座内の商品を売却することにより、翌年以降に非課税枠が復活します。なお、復活する金額は購入時の価格相当額です。

新NISAでは「非課税期間が無期限化」かつ「非課税枠が復活する」ため、投資戦略のカスタマイズ性が大きくなりました。

新NISAでは自分に合わせた投資戦略が可能です

4. 100円から始められる

楽天証券やSBI証券などの主要なネット証券では、100円から積立投資枠を購入できます。

積立金額はいつでも変更可能!まずは少額から始めてみることをおすすめします。

5. 投資初心者も続けやすい

新NISAで投資信託を購入する場合、一度設定してしまえば、それ以降は自動的に買い付けてくれるシステムもあります。

いつ安くなるだろうか?と購入のタイミングを悩むことなく投資ができますよ

投資なんてしたことないし難しい……という初心者の方でも続けやすいのではないでしょうか。

6. 手数料が安い

つみたて投資枠で購入できる商品は、販売手数料がゼロ、信託報酬が一定水準以下のものです。これだけでも、手数料が安いことがわかりますね!

さらに、NISA口座は1人1口座ですので、各証券会社も様々な割引を実施しています。

たとえば、証券会社によっては、成長投資枠でも国内株式や米国株式の取引手数料を無料にしていますよ。

NISA口座は手数料が安くなりやすい!

新NISAをおすすめできる人

新NISAのメリットを説明しました。

新NISAがおすすめの人は以下の方々です!

1. 投資初心者

新NISAは低リスクで運用しやすいため、投資初心者の方におすすめです。

特に新NISAで投資信託を購入する場合には、自動的な買付け可能!

難しい投資の判断をしなくてもよい点が魅力的です。

初心者の方は新NISAで投資信託を始めてみましょう

2. 資産形成がしたい人

新NISAは非課税期間が無期限であり、長期的な資産形成と相性抜群です。

長期的な投資で利益が出たときにも、その利益をそのまま受け取れますよ。

新NISAは老後の資産形成にもおすすめ

3. 少額から投資したい人

主要なネット証券では、少額から積立投資ができます。投資の経験をしてみたい方や、余裕資金がそれほど多くない場合にもチャレンジしやすいですね。

さらに、新NISAは手数料も安めに設定されていますよ。

新NISAは、ほかの口座を利用するよりもお得に投資を始められるのでおすすめです。

少額で気軽に投資を始められます

新NISAを始めるのにおすすめな証券会社4つ

新NISAはデメリットだけではないことはご説明したとおりです。

むしろ、メリットも多く新NISAを始めてみようという方もいらっしゃるでしょう。

ここでは、これから新NISAを始めようという方向けにおすすめな証券会社を4つ紹介します。

1. 楽天証券

楽天証券は、NISA口座数No.1の証券会社です。

楽天証券の主なメリットは以下の5つ↓

- 手数料無料

※NISAで国内株式、米国株式、海外ETF、投資信託を取引した場合 - 楽天ポイントが貯まる

- ポイント投資がクレカ積立にも対応

- 投資信託の売却時に定率が選べる

- 無料で投資について学べる

楽天証券は、楽天経済圏をよく利用する方には特におすすめの証券口座です。

楽天証券は、使いやすく初心者にもおすすめ。

私も利用しています!

2. SBI証券

SBI証券は、グループ全体の口座開設数No.1の証券口座です。

SBI証券の主なメリットは以下の5つ↓

- 手数料無料

※NISAで国内株式、海外ETF、投資信託を取引した場合 - 貯めるポイントが選べる

- 利用するクレカを選べる

- 取扱銘柄が豊富

- 投資保有に対するポイント付与率が高い

SBI証券では、貯められるポイントがVポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントから選べます。よく利用しているポイントがある場合には、SBI証券を利用することをおすすめします。

3. 松井証券

松井証券は日本で初めて本格的なインターネット取引を始めた証券会社です。

松井証券の主なメリットは以下の4つ↓

- 手数料無料

※NISAで国内株式、海外ETF、投資信託を取引した場合 - サポート体制が充実している

- 投資保有に対するポイント還元率が最大1%

- 株式などの移管手数料が無料

松井証券は投資保有ポイントの還元率が業界No.1!

貯まったポイントはAmazonポイント、dポイント、PayPayポイントに交換できますよ

4. マネックス証券

マネックス証券は米国株や中国株に力を入れている証券会社です。

マネックス証券のメリットは以下の4つ↓

- 手数料無料

※NISAで国内株式、米国株式、中国株式、投資信託を取引した場合 - クレカ積立のポイント還元率が高い

- 投資情報のコンテンツが充実

- アプリが使いやすい

マネックス証券は、年会費無料で作成できるマネックスカードでクレカ積立をすることで、積立金額の最大2.2%のポイントが付与されます。毎月積立で投資をする予定の方におすすめです。

よくある質問

新NISA口座を開設するのにお金はかかりますか?

新NISA口座を開設するために開設手数料や維持手数料などの費用はかかりません。また、口座を解約するときにも費用はかかりません。

新NISAを開設するときに必要な書類はありますか?

新NISAを始めるためにはマイナンバーカードが必要です。なお、マイナンバーカードを持っていない場合はマイナンバー通知カードでもOK。その場合、運転免許証やパスポートなどの本人確認書類が必要です。

新NISAの非課税投資枠は最短何年で使い切れますか?

最短5年です。新NISAにおける年間の投資上限額は「成長投資枠240万円+つみたて投資枠120万円=合計360万円」です。生涯非課税枠は1,800万円ですので「1,800万円÷360万円=5年」ということになります。

新NISAの生涯非課税投資枠1,800万円を使い切ったらどうなりますか?

売却することで、翌年以降に非課税投資枠が復活します。年間投資上限額の範囲内であれば売却した分を再び投資することができます。なお、売却回数の制限も特にありません。

まとめ

いかがでしたでしょうか?

新NISAにはデメリットも存在しますが、多くのメリットも存在します。

新NISAのメリットやデメリットを検討したうえで、もし興味があればぜひ新NISAを始めてみてください!